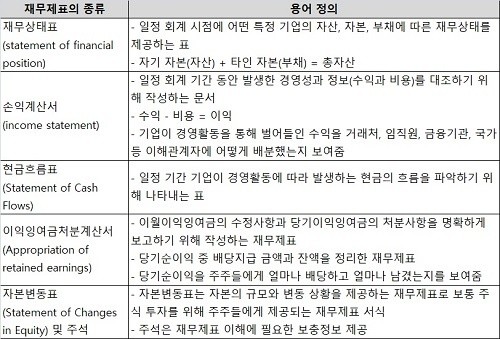

“손익 계산서”일정 기간 회사의 경영 성과(실적)을 나타내는 결산서, 여기에서의 실적은 매출액과 비용을 비교하고 이익(손실)로 나타낸다.사람이 1년에 1살 나이를 먹도록 회사도 원칙적으로 1년 단위로 업적을 계산한다.그러나 날로 급변하는 시대에 1년은 너무 길어 재무 회계가 하반기 또는 분기 단위로 결산을 하고 실적을 보고하도록 요구한다.또 경영자(사장이나 임원)과 관리자(부장 또는 과장)은 보다 짧은 간격으로 실적을 파악할 필요가 있다.관리 회계에서는 통상 1개월마다 결산을 하지만 이를 “월별 결산”으로 알려졌다.수익과 비용은 모두 성질이 다른 몇개 그룹으로 구성되어 있다.그러므로 어떤 수익과 비용을 비교하느냐에 따라서 차액의 결과인 이익(손실)의 종류도 바뀐다.”매출 총이익”=판매한 상품 및 제품 대금(매출)부터 원가(매출 원가)을 뺀 값, 이는 판매를 통해서 얻은 제품이나 서비스의 부가 가치의 크기를 나타낸다.”영업 이익”=매출 총 이익부터 판매비와 일반 관리비를 뺀 값,{매출액(매출 원가+판매비 및 일반 관리비)}, 이는 회사가 본업으로 획득한 이익이다.”경상 이익”=영업 이익에 이들 재무 활동에서 발생한 영업 외 수익(이자 수익과 배당금 수익)과 영업 외 비용(지급 이자)을 가감한 값, 이 경상 이익은 수익과 비용의 범위를 영업 활동과 재무 활동까지 벌린 경우의 이익이다.이 경상 이익은 모임산의 현실적인 실적을 반영한 것이다.”영업 이익”이 있어도”경상 손실”가 되는 이유는 재무적 기반이 약하기 때문이다.”법인세 비용 차감 전 순익”=경상 이익에 임시 또는 우발적인 원인에서 생긴 이익과 손실을 가미한 값(모든 수익과 비용의 차액)””당기 순이익”=법인세 비용 차감 전 순익에서 법인세 비용을 뺀 금액

인기글

![[2021년 동네 꽃동네 하반기 꽃씨 지원 사업] 가을의 진행 상황은?](https://dimg.donga.com/wps/NEWS/IMAGE/2014/07/12/65125802.1.jpg "[2021년 동네 꽃동네 하반기 꽃씨 지원 사업] 가을의 진행 상황은?")